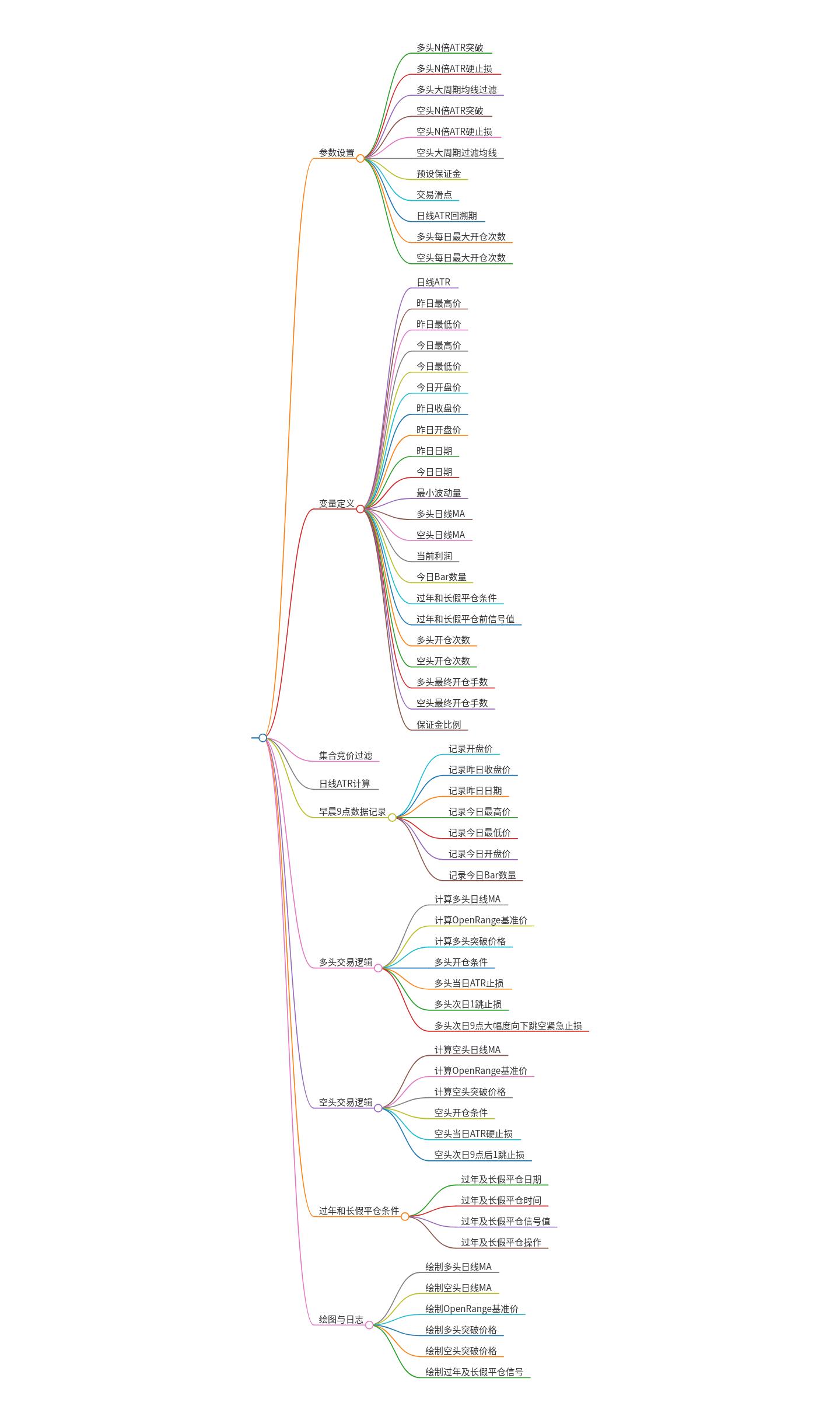

该策略是一种基于ATR(Average True Range)指标的交易策略,主要用于期货市场中的日内交易。策略的核心思想是利用ATR指标来识别市场的波动范围,并结合均线过滤来确定买入和卖出的时机。

交易逻辑思维

1. 数据准备与初始化

- 集合竞价过滤:在每个交易日开始时,首先进行集合竞价过滤,确保数据的准确性。

- 计算日线ATR:通过计算过去一段时间内的真实波幅(TR)的平均值,得到日线ATR。

2. 早晨9点的处理

- 记录重要数据:在早晨9点,记录前一日的收盘价、最高价、最低价等关键数据,并初始化当日的开盘价、最高价、最低价等。

- 重置计数器:重置当日的开仓次数计数器。

3. 多头交易逻辑

- 计算多头日线MA:计算多头的中周期移动平均线(MA),用于后续的过滤。

- 确定买入区间:设定买入区间为“基准价(9点开盘价)+ N倍本周期ATR”。

- 开仓条件:在限制时间范围内(9点到15点),如果当前价格高于买入区间且满足均线过滤条件,则进行多头开仓。

- 当日ATR止损:如果在开仓后,价格跌破“基准价 - N倍ATR”,则进行止损。

- 次日1跳止损:在次日9点后,如果价格低于“基准价 - 最小波动量”,则进行止损。

- 次日9点大幅度向下跳空紧急止损:在次日9点,如果开盘价较前一日的收盘价下跌超过1倍ATR,则进行紧急止损。

4. 空头交易逻辑

- 计算空头日线MA:计算空头的中周期移动平均线(MA),用于后续的过滤。

- 确定卖出区间:设定卖出区间为“基准价(9点开盘价)- N倍本周期ATR”。

- 开仓条件:在限制时间范围内(9点到12点),如果当前价格低于卖出区间且满足均线过滤条件,则进行空头开仓。

- 当日ATR止损:如果在开仓后,价格高于“基准价 + N倍ATR”,则进行止损。

- 次日1跳止损:在次日9点后,如果价格高于“基准价 + 最小波动量”,则进行止损。

5. 过年和长假平仓

- 特殊日期处理:在特定的节假日或长假前后,设定特殊的平仓条件,以避免因市场休市带来的风险。

- 平仓操作:在这些特殊日期的前后,根据当前持仓情况进行平仓操作。

特点分析

1. 基于ATR的波动性分析

- 动态止损:利用ATR指标来动态调整止损位,能够更好地适应市场的波动。

- 突破机制:通过N倍ATR的突破机制来确定买入和卖出的时机,具有较强的市场适应性。

2. 时间窗口限制

- 交易时间限制:多头和空头的开仓时间分别限制在9点到15点和9点到12点之间,避免了非交易时间的不确定性和风险。

- 次日止损:在次日9点后设置1跳止损,进一步控制了隔夜风险。

3. 均线过滤

- 中周期均线过滤:通过计算中周期的移动平均线,对买卖信号进行过滤,减少了虚假信号的影响。

4. 特殊日期处理

- 节假日平仓:在特定的节假日或长假前后,设定特殊的平仓条件,避免因市场休市带来的风险。

该策略通过结合ATR指标和均线过滤,提供了一种较为稳健的日内交易方法。其核心在于利用ATR指标来动态调整止损位,并通过时间窗口和均线过滤来减少虚假信号的影响。

此外,策略还考虑了节假日和长假期间的市场风险,通过设定特殊的平仓条件来保护资金安全。总体而言,该策略适用于波动较大的市场环境,能够在一定程度上提高交易的稳定性和收益。

策略思维导图