【顶刊复刻】数字化转型是否促进了企业内共同富裕?———来自中国 A 股上市公司的证据(2002-2022)

一、数据简介

本数据参考方明月等(2023)的研究方法,对原文数据进行了年份扩充,更新到了2003-2022年。并按照原文的处理方法对样本进行了清洗和筛选。

二、时间跨度:2002-2022

三、数据范围:上市企业层面

四、数据指标

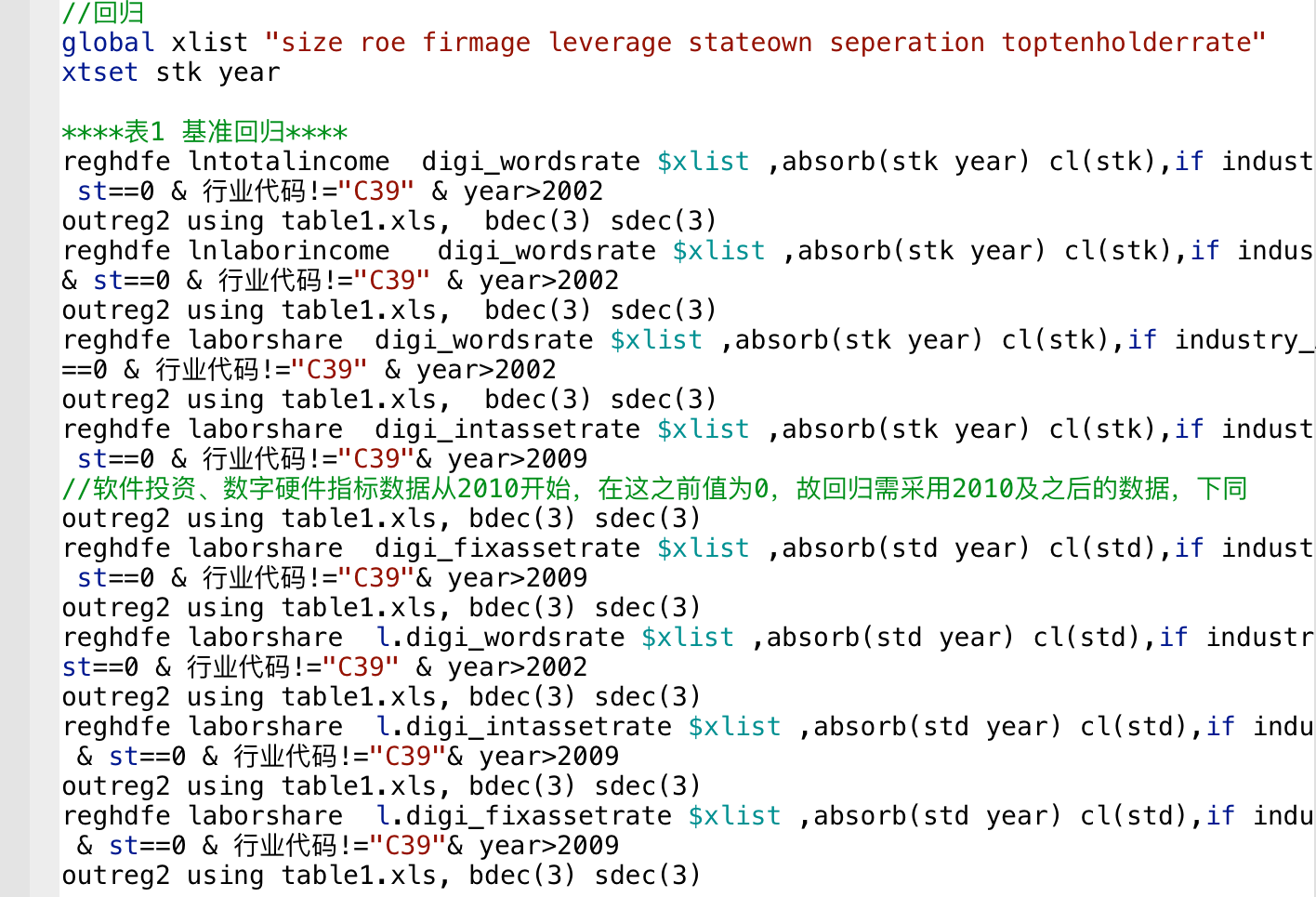

代码中所涉及的全部指标在数据中都有标签定义,可以参照原文直接进行实证学习,本数据只包含基准回归部分内容。

| 变量类别 | 变量名称 | 变量定义 |

| 被解释变量 | 营业总收入 | 企业经营过程中所有收入总和的对数 |

| 劳动收入份额 | 支付给职工以及为职工支付的现金/营业总收入 | |

| 劳动收入差距 | 监管层平均薪酬/普通职工平均薪酬 其中,监管层平均薪酬=监管层年薪总额/(监管层人数-独立董事人数-未领取薪酬监管层人数);普通职工平均薪酬=(支付给职工以及为职工支付的现金-监管层年薪总额)/(员工人数-监管层人数) | |

| 解释变量 | 数字化转型_文本 | 利用文本分析法得到的数字化转型词语占比 |

| 数字化转型_软件投资 | 软件资产净值/总资产净值 | |

| 数字化转型_硬件投资 | 办公电子设备和自助设备净值/总资产净值 | |

| 控制变量 | 企业规模 | 总资产的对数 |

| 杠杆率 | 总负债/总资产 | |

| 净资产收益率 | 净利润/股东权益平均余额 | |

| 企业年龄 | 当年年份-成立年份 | |

| 产权性质 | 国有企业赋值为1,否则为0 | |

| 前十大股东持股比例 | 前十大股东持股数量/股本总数 | |

| 两权分离率 | 实际控制人拥有上市公司控制权与所有权之差 |

代码展示

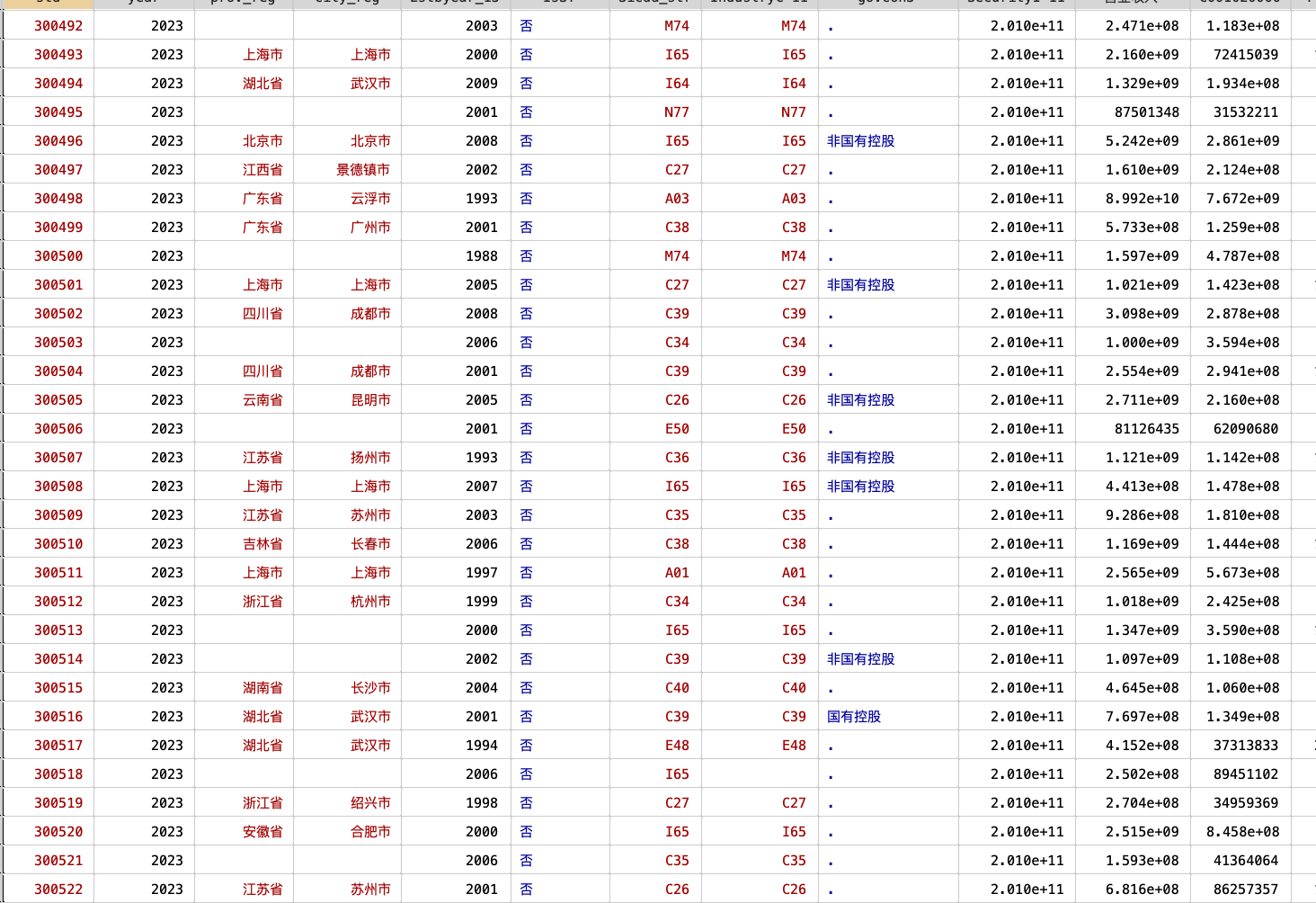

数据展示

五、参考文献

[1] 方明月,林佳妮,聂辉华.数字化转型是否促进了企业内共同富裕?——来自中国A股上市公司的证据[J].数量经济技术经济研究,2022,39(11):50-70.

六、下载链接:

参考论文:https://download.csdn.net/download/samLi0620/89764838

工具代码:https://download.csdn.net/download/samLi0620/89764837

基准回归-数据清洗:https://download.csdn.net/download/samLi0620/89764839