1. 税制综述

美国是以直接税为主的国家,实行联邦、州和地方(市、县)三级征税制度,属于彻底的分税制国家。美国联邦税以个人所得税和企业所得税为其主要收入来源,州税以销售与使用税为其主要收入来源,地方税以财产税为其主要收入来源。

美国主要税制体系如下图所示:

美国的现行税制,是以所得税为主体税种,辅以其他税种构成的。主要包括:企业所得税、个人所得税、销售与使用税以及关税、财产税、消费税、印花税以及其他地方税等。其中,企业所得税与个人所得税不仅是美国税制中的主要税种,也是与赴美投资关系最为密切的税种。

以下主要介绍美国的企业所得税与个人所得税制的基本内容,对其他税种的内容只作概要性介绍。

美国税收征管机构为美国国内收入局、海关及州与地方税务机构。美国国内收入局负责联邦税的征收,海关署负责关税的征收,州与地方税务机构负责州与地方税的征收。各州与地方税务机构有权对征管中的问题作出决定而无需美国国内收入局批准,也就是说,各州的税务机构与联邦的税务机构基本是互相独立的。

美国的税收法律体系主要由美国国内税收法律(Internal Revenue Code)、财政法规(Treasury Regulation)和其他官方税收文件构成。

美国国内税收法律的制定要经过众议院筹款委员会起草、众议院讨论并批准、参议院财政委员会审核、参议院讨论并提出改动意见、参众两院联席委员会商讨、参众两院表决通过等程序,最后交由总统签署。

财政法规,通常又被称为联邦税收法规,由美国财政部对于国内税收法律未详细说明的地方提供官方解释。

其他官方税收文件包括税务裁决(Revenue Ruling)、税收程序(Revenue Procedure)、私人信件裁决(Private Letter Ruling)和技术建议备忘录(Technical Advice Memorandum)等。税务裁决和税收程序具有正式法律效力,私人信件裁决和技术建议备忘录不具备财政法规的同等法律效力,也不能被纳税人或税务机关作为先例引用,但在实操中具有重要参考价值。

2017年12月22日,美国前任总统特朗普签署《减税和就业法案》,其中大部分条例自2018年1月1日起实施。该法案是特朗普政府取得的第一个重大立法成果,也是继1986年以来美国联邦税收制度最为重大的一次变化。2017年税改秉持四项准则:

(1)使税法简单,公平,易懂;

(2)提高美国劳动人民收入水平;

(3)通过改进美国企业和员工的竞争环境,从全球吸引工作机会至美国;

(4)将目前留存在海外的数万亿美元带回美国,并再次投资到美国经济中。

2. 公司所得税(企业所得税)

美国企业所得税是对美国居民企业的全球所得和美国非居民企业来源于美国境内的所得所征收的一种所得税,分联邦、州和地方三级征收。

2.1 居民企业

2.1.1 税收居民的标准

美国联邦税法所规定的居民企业,指根据美国50个州的其中一个或哥伦比亚特区的法律而成立,并在各州(特区)政府注册设立的企业,包括公司、社会组织、股份公司、保险公司和合伙制企业。

根据上述定义,企业只要依据美国法律在美国注册设立,则为居民企业,不论其是否在美国开展经营活动或拥有财产,也不论其股权是否为美国企业或个人所持有。

2.1.2 对居民企业的税收管辖

美国联邦税法规定,居民企业需就其全球收入在美国缴纳企业所得税。全球收入包括由该企业设立于美国境外的分公司所取得的收入,无论该分公司是否向其美国总公司分配利润。为避免双重征税,对于居民企业来源于境外的所得,可以选择通过抵免法或扣除法就其在境外已纳所得税额在美国获得税收减免。

全球收入通常不包括由该企业设立于美国境外的子公司所取得的未向其分配的利润,除非该海外子公司构成美国联邦税法规定的受控外国企业或被动外国投资公司并取得特定类型的收入。

美国联邦税法规定,通过特定交易或法律程序将原注册于美国的公司转变为境外公司的原美国公司,在一定条件下从税务角度仍被视为居民企业,从而应就其全球收入缴税。这一规定,旨在避免总部位于美国的跨国公司利用美国税收居民的定义来逃避美国税收管辖的避税行为。

2.1.3 税率

2017年税改前美国联邦企业所得税税率采用超额累进税制度。作为2017年税改的最重要部分,美国联邦企业所得税(Regular Federal Corporate Income Tax)现为 21% 的统一比例税率(Flat Rate),适用2017年12月31日后所产生的应税收入。

2.1.4 应纳税所得额

美国居民企业取得的来源于全球的几乎所有形式的收入(包括经营收入、服务费、股息收入、利息收入、特许权使用费收入、租金、佣金收入、处置财产收入和从合伙企业取得的收入等),在减去允许税前扣除的折旧额、摊销额、成本费用、损失和其他特定项目后的余额,为应纳税所得额。居民企业从其他居民企业取得的股息收入的70%甚至全部可以不计入企业应纳税所得额。

合并纳税:美国母公司及其直接或间接持有80%以上股权的美国子公司可以组成美国合并纳税集团,提交合并的联邦企业所得税纳税申报表。合并纳税集团内某一成员公司的亏损可以抵消另一成员公司的利润。除某些设立在墨西哥和加拿大的子公司外,美国母公司的境外子公司不能成为美国合并纳税集团的成员。

2.1.5 税收优惠

(1)一般商业抵免

美国联邦税法为完成特定经济目标的企业提供各种特殊税收优惠,这些优惠被统称为一般商业抵免。纳税人在本纳税年度允许使用的一般商业抵免额最高不得超过其应纳所得税额,未抵免完的部分可以往以前年度结转1年,或者往以后年度结转20年。

(2)研发支出税收抵免

纳税人的合格研发支出(Qualified Research Expenses,简称“QREs”)中超过“基数”部分的20%可以作为研发支出税收抵免,在特定期间内用于抵免其应纳美国联邦企业所得税。当年的基数由纳税人前四个纳税年度的平均收入额乘以固定比率得出,固定比率最高为16%。基本数额不能低于纳税人本年度发生的QREs的50%。

(3)境外已纳税额抵免

一般而言,纳税人可以选择通过抵免法或扣除法就其在境外已纳所得税额在美国获得税收减免。

2.2 非居民企业

根据外国法律而成立,并通过外国政府注册的企业,不论其是否在美国开展经营活动或拥有财产,即使股权的全部或部分为美国企业或个人所持有,都属于美国联邦税法规定的非居民企业。

就非居民企业取得的来源于美国但与其在美国的贸易及经营活动无实际联系的收入,需按30%的税率缴纳企业所得税,通常采用由美国付款方进行代扣代缴的预提税形式。针对与美国签有双边税收协定的国家的非居民企业,若满足相关条件,该企业可享受低于30%的优惠预提所得税率。例如,满足条件的中国企业针对来源于美国但与其在美国的贸易及经营活动无实际联系的收入仅需缴纳10%的预提所得税。

预提税主要针对非居民企业取得的来源于美国的具有收益金额固定、期限固定等特点的一些投资所得(如股息、利息、特许权使用费等收益)。美国居民企业支付下列款项时需要缴纳预提税,适用税率如下:

就非居民企业取得的与其在美国的贸易及经营活动有实际联系的收入,需按一般联邦企业所得税的规定缴纳联邦企业所得税。

非居民企业在美国取得的资本利得通常可以不在美国缴税。但其处置美国不动产权益或不动产持有公司股权取得的资本利得需要在美国缴税。美国不动产权益的受让人有向美国国内收入局报告交易的义务,且在向非居民企业支付转让价款时有义务扣缴相当于总价款15%的资本利得预提税。

2.3 分支机构所得税、累积盈余税、地方企业所得税

2.3.1 分支机构所得税

外国公司在美国设立的分支机构取得的收入按一般联邦企业所得税的规定纳税。在分支机构未对其税后利润进行分配的情况下,且其取得的与在美国的贸易或经营活动有实际联系的税后利润,如果其没有在取得收入当年再投资于在美国的贸易或经营活动或在下一纳税年度从美国的贸易或经营活动中抽回投资,则还将被征收30%的分支机构所得税。分支机构所得税符合一定条件的可以根据美国与外国公司所在国签署的税收协定进行减免。

2.3.2 累积盈余税

美国联邦税法允许企业为发展业务或其他合理的商业目的而保持一定的累积盈余,超过税法认定的合理商业目的累积盈余,在一定条件下将按照应税累积盈余(AccumulatedTaxableIncome)被征收20%的累积盈余税。一般而言,企业能够提供具体、详细、以及可行的为商业目的而使用累积盈余的计划,可以从一定程度上支持其保留累积盈余的合理商业目的。

2.3.3 地方企业所得税

美国各州(部分州除外)规定了从1%至11.25%不等的州企业所得税税率。州企业所得税的计税依据通常为企业的联邦应纳税所得额经过该州法律规定的纳税调整之后乘以一定的分摊比例之后得出。企业缴纳的地方企业所得税可以在计算联邦企业所得税时用于税前扣除。以加利福尼亚州为例,2021年在加州开展经营业务和取得来源于加州收入的企业(除银行和金融企业)需在加州缴纳8.84%的企业所得税,其计税依据为企业全部收入按照销售收入分摊比例计算得出。

3.个人所得税

3.1 居民纳税人

3.1.1 判定标准

凡符合下列标准之一的非美国公民,即为居民外国人,否则,即为非居民外国人。美国公民和居民外国人为居民纳税人,非居民外国人即非居民纳税人。

(1)持有“绿卡”标准(Green Card Test):具有美国合法永久居民身份(即持有“绿卡”)的外国人享有在美国永久居住或工作的权利,被认定为美国税收上的居民外国人。

(2)实际居留标准(Substantial Presence Test):一个外国人即使未持有“绿卡”,只要于本年度在美国居留达183天;或者本年度在美国居留至少31天,且在本年及上溯两年的时间里在美国累计居留达183天,也将被认定为居民外国人。有例外情况,如学生、老师、病人、在某一外国有纳税居所等。

3.1.2 征税范围

征税范围包括工资薪金所得、股权薪酬、资本利得、经营收入、股息收入、租赁收入。

(1)工资薪金所得:美国公民、居民外国人和非居民外国人都需要就其在美国当地取得的工资薪金所得缴税,无论该所得在何时何地取得。

(2)股权薪酬:美国公司向员工发放多种形式的股权薪酬,包括股权激励计划等,每种方式征税的方法都有不同。比如员工收到作为服务报酬的期权,则纳税人在行权时(即购买或拥有归属权或出售股票或其他财产)确认收入。纳税人在某些情况下可以选择递延至出售或转让期权时纳税。

(3)资本利得:美国公民和居民外国人取得的资本利得属于其全球收入,须缴纳美国个人所得税。对于非居民外国人,如果其在一个纳税年度内在美国停留时间超过183天并在该纳税年度当年取得资本利得,则需由支付方按其取得的净资本利得代扣代缴30%的美国预提个人所得税。上述规定不适用于按照实际居留标准应被视为美国居民纳税人的外国人士。此外,投资组合所得也将纳入个人所得税的应纳税所得额。

(4)经营收入(Business/Self-employmentIncome):在美国联邦税法规定下,个体经营收入的待遇与就业补偿相类似。但是,个体经营户通常可以比雇员扣除更多的业务费用,而个体经营收入可能会相应缴纳更多的社会安全税款(个体经营税)。

(5)股息收入(Dividend Income):美国公民和居民外国人士所获得的股息收入,无论其源自美国还是其他国家,都在征税的范围内。针对国内企业或者符合条件的外国企业所收到的合规股息,联邦最高个人所得税率为20%(如果含纯投资收入税,税率为23.8%)。

(6)租赁收入(Rental Income):美国公民和居民外国人士所获得的租赁收入,无论其来源于美国还是其他国家,都在征税的范围内。

3.1.3 税率

美国公民以及居民外国人需要就全球收入按照10%到37%的累进税率在美国缴纳联邦个人所得税。非居民外国人需要就其来源于美国境内的与在美国经营活动有实际联系的收入按照10%到37%的累进税率缴纳联邦个人所得税,并就其来源于美国的投资收入(如股息、利息或租金等)按照30%的税率缴纳联邦预提所得税。一般来说,非美国公民受雇在美国提供劳务将被视为在美国进行经营活动。

美国个人所得税税率表包括夫妻合并纳税、已婚人士分别纳税、户主申报、以及单身人士申报四种,其税率相同,不同的是应纳税所得额的级距。

2022年纳税年度的个人所得税税率如下表:

说明:以夫妻合并纳税为例,当应纳税所得额不超过20,550美元时,税率为10%;超过20,550美元但不超过83,550美元的部分,税率为12%;超过83,550美元,但不超过178,150美元的部分,税率为22%……以此类推。例如某夫妻2022年合并应纳税所得额为160,000美元,则应纳税额=20,550×10%+(83,550-20,550)×12%+(160,000-83,550)×22%=2055+7560+16,819=26,434(美元)

应纳税所得额是指纳税人取得的收入扣除规定的税前扣除项目(如利息、税费、医疗费、意外损失、捐赠等)以外的余额。税前扣除有列举扣除法和标准扣除法(非居民外国人不适用)两种,居民纳税人可以选择其一适用。

除上述累进税率计税方法以外,纳税人还可以使用26%和28%两级累进的替代性最低税方法计算。2022年纳税年度,美国对于小于等于替代性最低应税收入的部分,征收26%的替代性最低税;对于超过替代性最低应税收入的部分,征收28%的替代性最低税。替代性最低税的主要目的是防止有实质性收入的个人使用税收优惠减免(如加速折旧)、扣除(如某些免税收入)和抵免,以减少或免除他们的纳税义务。这种替代税在个人计算了正常税负和替代性最低税负之后,二者中数额较大者构成最终税负。

3.2 非居民纳税人

不符合持有“绿卡”标准及实际居留标准的非美国公民即为非居民外国人。非居民外国人需要就其来源于美国境内的与在美国经营活动有实际联系的收入按照10%到37%(适用于2021年纳税年度)的累进税率缴纳联邦个人所得税。而非居民外国人来自美国的租赁收入通常适用30%的统一税率,但非居民外国人也可以选择申报扣除费用后的不动产租赁净收入,适用所得税累进税率。同时,非居民外国人来自美国的股息、利息或租金等投资收入通常会由支付方代扣代缴30%的联邦预提所得税。

在进行个人所得税的申报时,非居民外国人可享有一定程度的税收优惠。例如,非居民外国个人可以按一定限额扣除在美国发生的由意外伤亡、灾难、盗窃等原因造成的损失,向美国慈善机构进行的捐赠,以及州和地方所得税等。此外,非居民外国人如果有符合资格的领养的美国籍儿童,也可以申请儿童税收抵免。

3.3 其他个人所得税

(1)社会保险和医疗保险税:根据联邦保险捐助条例(FICA)的规定,雇员需要就其在美国提供劳务取得的工资薪金收入缴纳社会保险和医疗保险(雇主也需缴纳同等金额)。2022年纳税年度,纳税人就取得的工资收入中147,000美元以内的部分缴纳6.2%的社会保险,并需就其取得的工资收入中200,000美元以内的部分按1.45%的税率,以及超过200,000美元的部分按2.35%的税率缴纳医疗保险。

(2)联邦失业税(FederalUnemploymentTax):对于2022年纳税年度,雇主需要就雇员在美国提供劳务取得的工资薪金中7,000美元以内的部分缴纳6%的联邦失业保险税。

此外,各州还对企业征收工伤保险税,适用税率依各州税法规定和员工工种的不同而不同。

4.销售与使用税

目前,全美国共有45个州和哥伦比亚特区设置了销售税,销售税已成为州政府的主要财政收入来源。各州对销售与使用税规定的税率从4%到9%不等。一般而言,销售税是对零售有形动产和提供某些服务所征收的一种税。使用税是对销售税的一种补充,其通常针对纳税人在所在州以外购买应税项目并带入所在州使用、贮存或消费的行为征收。通常一项应税交易或者被征收销售税,或者被征收使用税。大部分州不针对无形资产征收销售税。一些州允许本州税收居民就相关应税项目在其他州已缴纳的销售税用于抵免其应在本州缴纳的使用税。应税货物或服务的购买方需要支付销售税,除非其可以向卖方提供购买行为免税的证明。

以加州为例,自2018年1月1日起,加州销售与使用税的标准税率为7.25%,并且各区域在一定条件下会在7.25%的基础上额外加收0%至3.25%的税负。

5.关税

针对所有进口至美国的货物均需按照美国《关税税则》(Harmonized Tariff Scheduleofthe United States)的分类规则区分为应税货物或免税货物。关税税率分为从价税率、从量税率或复合税率,其中从价税率一般从0%到20%不等。

应税货物适用的关税税率依货物类别及原产国的不同而有所不同。除特定类别的货物外,进口货物均应分别注明其原产国。当美国与某些国家签订的贸易协定和其他特别协定规定原产于缔约国的某些类别或子类别的进口应税货物在满足一定条件的情况下,可以适用优惠的关税税率。例如,根据北美自由贸易协定(North American Free Trade Agreement),原产于加拿大或墨西哥的货物可以适用广泛的关税优惠。

并且,进口应税货物可以在保税仓库或美国的外贸区内最多存放5年而无需缴纳关税。此外,在外贸区内加工后复出口的货物也可以免缴关税;部分暂时入境的货物(如到美国旅游的个人随身携带的笔记本电脑,销售人员使用的产品样品等)可以适用临时免税通关制度 (ATA Carnet System)。

6.财产税

美国大部分州和市对于在特定日期位于本地区内的动产和不动产征收财产税。各地区对特定日期有各自的规定,但通常该日期指每年的1月1日。

财产税的应纳财产税额等于应税财产的市场价值乘以核定折耗率乘以适用税率。应税财产的所有人可以直接告知税务机关其财产的市场价值,税务机关可以接受也可以对此重新确定。对应税财产价值的重新确定通常由估税员进行。大部分地区都规定了对应税财产价值的定期重估制度。应税财产适用的核定折耗率和税率依所在地区及财产类型的不同而不同。除部分州以外,大部分州下属各地区立法机构均可以自行规定本地区内应税财产所适用的核定折耗率和税率。

7.消费税

美国联邦和州政府对某些货物(如运输用汽、柴油等)和行为(如乘坐飞机、生产特定货物和室内日光浴服务等)征收消费税。不同应税货物或行为适用不同的消费税计算方法。例如,室内日光浴服务的应纳消费税为服务费的10%;销售自美国开采的煤的应纳消费税为每吨1.1美元或销售收入的4.4%,以二者较低值计算。

8.印花税

美国联邦税法没有关于印花税的规定。但许多州和地方政府对不动产转让交易和不动产抵押担保贷款行为征收印花税。

除上述介绍的税种外,州政府在一定条件下还对居民企业征收特许权税(Franchise Taxes)和资本税(Capital Gain Taxes)等。纳税人已纳地方税费可以在联邦企业所得税前扣除、

SAP模块的跨州销项税;

[问题分析]

1. 销售和采购业务中的税码、税率、税额,主要指增值税。

2. 中国增值税是按国家统一制定的政策和税率。

所以销售和采购业务中的增值税不用区分税收管辖地(tax jurisdiction codes)。

3. 美国增值税是按国家统一制定的政策和税率,各州、各郡、各县税率不同。

所以销售和采购业务中的增值税必须区分税收管辖地(tax jurisdiction codes)

4. SAP系统增值税处理方案中,专门给美国提供了解决方案。

[解决方法]

以下为测试系统,配置美国销售税的业务应用:

税务确定和税金计算 - 美国

总览

公司需要计算所销售或购买产品或使用服务的税额。税额计算基于订单、发票、贷记凭证、预付定金/预收定金等业务单据。系统根据业务单据中输入的数据使用税务决策树正确确定税务事件和正确的征税方法。

本文档告知您 SAP Business ByDesign 中支持的税金计算场景和纳税申报表、SAP 预提供的内容、美国的征税限制。

税金计算场景

系统支持以下税金计算场景。

-

销售和采购的国内销售与使用税场景

-

出口/进口自/至美国

-

销售和采购征税关系

征税关系是纳税人与纳税人必须缴税的州之间的联系。两者建立联系的规则因州而异。但是,通过此征税关系,州需要征收销售方面的销售税。因此,如果卖方公司在此州有征税关系,此特定州内的销售才在系统中应税。

更多信息,请参见税务确定 - 美国。

-

产品和科目免税、免税证书

免税证书是客户向要求免除销售税的公司发送的证书。

更多信息,请参见免税证书处理。

-

原产地和目的地税务规则

系统允许您在解决方案配置中为州内交易定义基于目的地或基于原产地的征税。

-

代扣代缴税

代扣代缴税针对向员工、供应商或服务代理付款征税

更多信息,请参见代扣代缴税确定。

-

与 Vertex 集成以确定税率

您可以将系统与 Vertex 税务确定服务提供商集成。

更多信息,请参见关于税率确定服务提供商 Vertex SMB。

SAP 预提供的内容

以下为系统中 SAP 预提供的内容。系统使用这些元素计算税金。更多信息,请参见税务确定。

-

税种

-

税务事件

-

税务代码(可微调)

-

免税原因代码

纳税申报表

系统支持以下纳税申报表。

-

1099 杂项

-

销售和使用税申报表

-

1042S 代扣代缴税

-

更正申报表

SAP 预提供的申报表内容

以下为 SAP 预提供的纳税申报表内容。

-

纳税申报表单

您可以找到上一部分中提及的所有受支持纳税申报表的纳税申报表单。

-

税务事件至纳税申报表税金栏映射

您可以根据适用的税率和到期类别检查和分配税务事件到纳税申报表单中的字段。更多信息,请参见货物与服务税申报表。

Purpose

The purpose of this page is to clarify the functionality of tax jurisdiction in SD.

Overview

In the following sections you will find information about the Customizing in SD and FI, Tax determination in the Sales document and Releasing to accounting.

Customizing in FI and SD

Customizing in FI

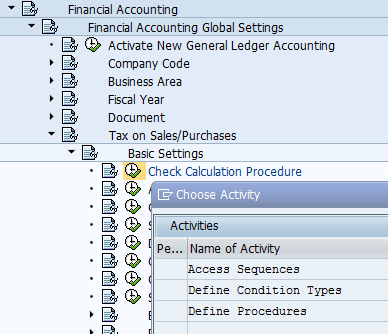

SPRO -> Financial Accounting -> Financial Accounting Global settings ->Tax on Sales/Purchases -> Basic settings

- Access Sequences

- Define Condition Types

- Define Procedures

The tax procedures are similar to SD pricing procedures. They contain all tax conditions that could appear in the SD document.

Examples:

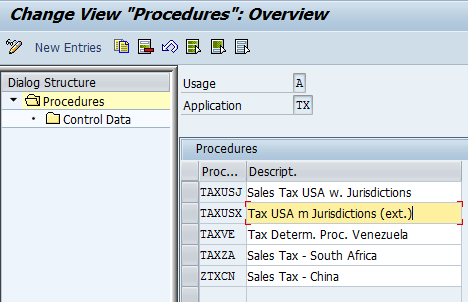

- TAXUS

- TAXUSJ

- TAXUSX

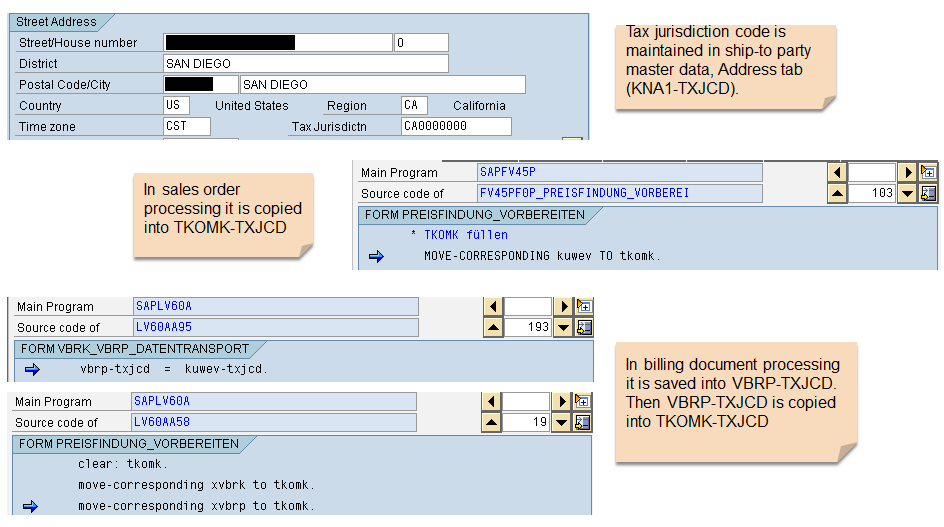

The Tax jurisdictions are necessary in countries were they are activated. Technically speaking:

- The country has a Tax procedure assigned in transaction OBBG (field T005-KALSM)

- If this Tax procedure has entries in transaction OBCO (table TTXD), then the country is relevant for Tax jurisdiction

![]()

It means that sales documents raised in this country should have:

- Tax jurisdiction conditions in pricing procedure

- The ship-to party should have tax jurisdiction in master data. In case of export, and the ship-to party has not tax jurisdiction, then a default should be set in transaction OBCL (see KBA 1672122)

Customizing in SD

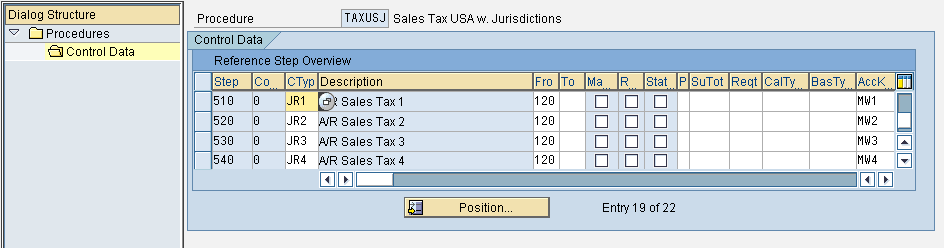

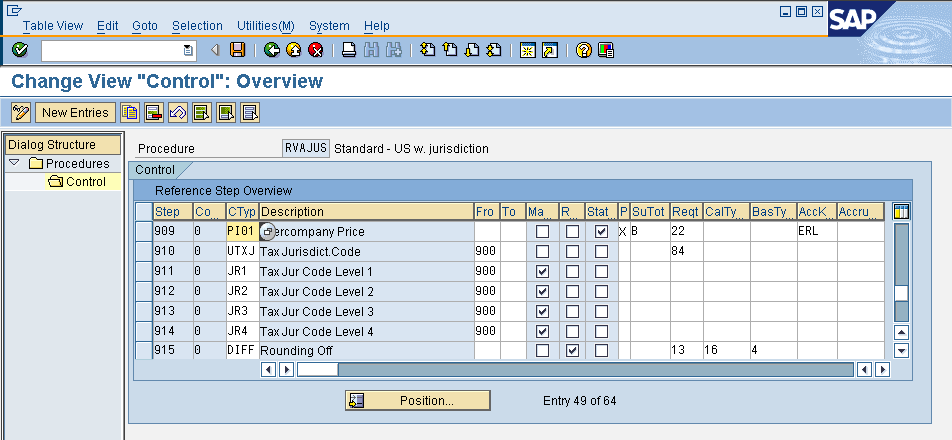

The pricing procedure must include the trigger condition and the tax conditions. In this sample, in US: trigger condition UTXJ, tax conditions JR1, JR2, JR3, JR4

Examples:

-

RVAJCA Standard - CA /With Jur.Code \ _ tax jurisdiction values calculated internally from FTXP

- RVAJUS Standard - USA /With Jur.Code /

- RVAXUD Standard - USA /with Jur. ext. \ _ tax jurisdiction values calculated by external tax system (Vertex, Sabrix, Taxware, etc.)

- RVAXUS Standard - USA /with Jur. ext. /

Trigger condition

Trigger condition is defined in V/06.

The purpose of trigger condition is only to set the tax code. The tax value will be build by conditions JR1, JR2, JR3, JR4.

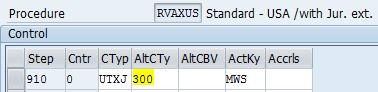

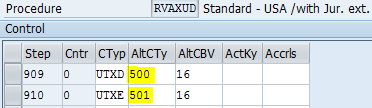

UTXJ is the trigger condition used in US. It is calculated on item level. In external calculation (from external tax system) it has value formula 300 assigned the pricing procedure. It is triggered in function Pricing.

Trigger conditions UTXD and UTXE are used in external tax calculation. Both conditions must be used together in the pricing procedure (for technical reasons). Condition UTXD has value formula 500 and condition UTXE has value formula 501. They are triggered only by FM PRICING_COMPLETE. The RFC is called only once per document. This is called the MaxTax procedure (developed by FI), and it is supposed to be faster.

Tax jurisdiction conditions

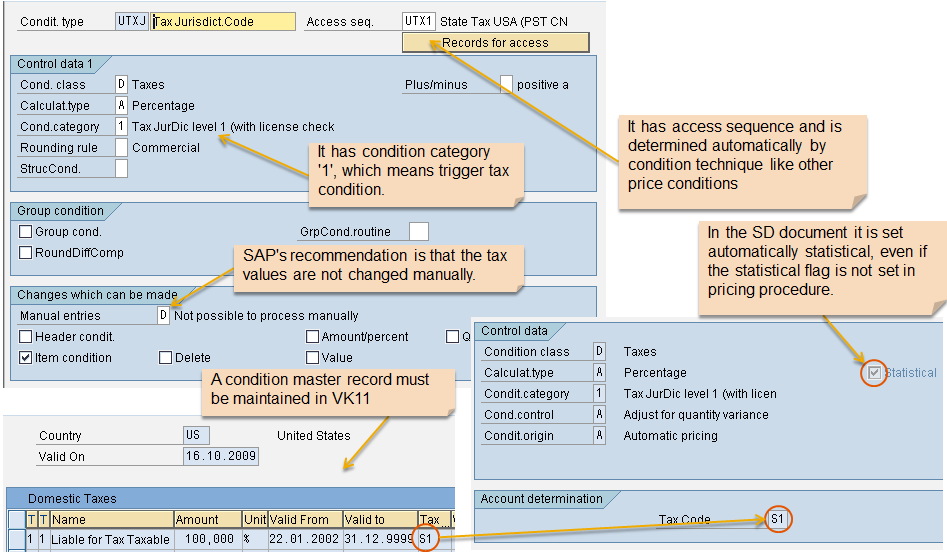

Tax jurisdiction conditions JR1, JR2, JR3, JR4 must be defined both in SD and in FI.

In SD the condition JR1 does not have access sequence. The amounts of conditions come from FI.