原创第642篇 | AI量化实验室 (转载请注明出处)

今天是一周一度星球更新代码的日子:

本周代码更新核心点:

1、“七天入门量化投资专栏”的配套代码和数据。

2、因子表达式引擎优化:RSRS指标性能提升70倍。

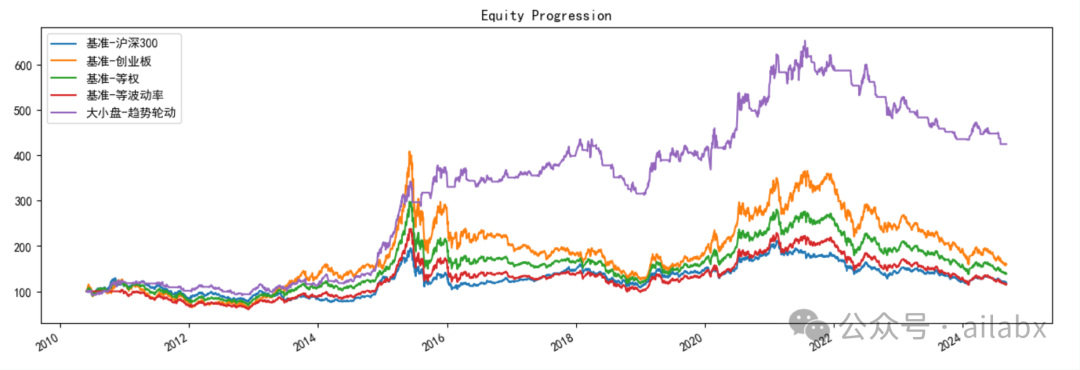

年化从19.1%提升到22.5%,全球大类资产轮动,加上RSRS择时,RSRS性能优化70倍。(附策略源码)

3、在果仁上实现的小市值策略逻辑同步在星球里。

年化收益37.7%的A股小市值策略,小市值和动量因子长期有效(附具体逻辑)

4、本周启用了千人QQ群,还没有入群的星友可前往星球查看群二维码加入(备注星球昵称即可)。

AI量化实验室——2024量化投资的星辰大海

从指数估值来看,A股优质资产早就进入低估期。

一般来说,ROE(净资产收益率)代表长期赚钱的能力,这个收益率与指数对益率相当。

ROE最高的当然是白酒,然后是纳指,其次还是消费类和标普500。

这都好理解。

纳指和标普500常年PE分位点都高,但收益增长都能把泡沫消化掉。

能不能追高的争论持续好几年,在争议中屡创新高。

A股的主要指数PE分位点已经低到个位数。

当然低估不低表立马就会涨,这没有直接的逻辑关系。

只能说,买在低位更安全罢了。

关于一些量化投资的思考:

某社区里有大神的一个总结——说社区里的策略有很多同质,总结起来就是“资产轮动靠动量,最强因子小市值,择时无敌RSRS”。

其实很多策略确实都在大量重复。

股票策略多是小市值的变种,然后加上很多什么pe估值,roc或者乖离率,凑出一个拟合得非常好的策略。但你只要看到市值从小到大排序就知道怎么回来了。

由此我在思考的一个问题,那从数据出来的因子,有些连解释的逻辑都没有,如果能确保其实它也仅仅是呼应了某一类因子呢?

星球有同学劝我别整理股票数据了,我暂时采纳了这个建议。

更多的精力会投入到AI+量化。

数据上专注在ETF(指数),以及期货CTA上。

AI量化实验室 星球,已经运行三年多,1000+会员。

quantlab代码交付至5.X版本,含数十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,每周五迭代一次。

AI量化实验室也持续在推出系列课程,当前进行中的:“七天入门量化投资”。

作者:AI量化实验室(专注量化投资、个人成长与财富自由)

扩展 • 历史文章

• 年化从19.1%提升到22.5%,全球大类资产轮动,加上RSRS择时,RSRS性能优化70倍。(附策略源码)

• 年化收益37.7%的A股小市值策略,小市值和动量因子长期有效(附具体逻辑)

• AI量化实验室——2024量化投资的星辰大海

▼点击阅读原文,访问“AI量化实验室”专属论坛